Dans ce glossaire des prêts P2P, vous trouverez tous les termes clés liés à l’investissement sur les plateformes de prêt P2P. Si vous rencontrez des termes que vous ne comprenez pas ou que vous souhaiteriez voir ajoutés, n’hésitez pas à me le faire savoir et je les inclurai dans le glossaire.

Accord de prêt (« Loan agreement ») : Un contrat formalisant les termes et conditions d’un prêt, bail, accord de crédit ou arrangement financier entre un prêteur et un emprunteur. Il décrit les modalités de remboursement, les intérêts et les éventuelles garanties liées au prêt.

AML (« Anti-Money Laundering ») : Les procédures de Lutte contre le blanchiment d’argent (AML pour Anti-Money Laundering en anglais) font référence à une série de règles et de lois visant à prévenir la corruption et le blanchiment d’argent. Les gouvernements, les banques et les institutions financières sont tenus de surveiller de manière proactive leurs clients et de signaler tout type de délit financier suspect. En tant qu’investisseur, vous pouvez être invité à fournir une pièce d’identité avec photo pour vérifier votre identité dans le cadre des procédures AML.

Cash Drag : Fonds en attente : Il s’agit de l’argent qui se trouve sur votre compte de plateforme de prêt P2P mais qui n’est pas affecté à des prêts. Cela peut se produire lorsque la plateforme ne peut pas offrir des prêts correspondant aux critères d’investissement que vous avez détablis. Il est important de noter que ces fonds restent disponibles pour être affectés à des prêts à l’avenir.

Crowdfunding : Il s’agit d’un mode de financement où un projet est financé par un ensemble de personnes, généralement via internet, plutôt que de manière traditionnelle par des prêts bancaires ou des investissements institutionnels. Les personnes qui apportent des fonds sont souvent appelées des investisseurs ou des contributeurs et peuvent recevoir des récompenses ou des avantages en échange de leur contribution. Il existe plusieurs types de financement participatif, tels que le crowdfunding, le financement participatif immobilier, et le prêt P2P.

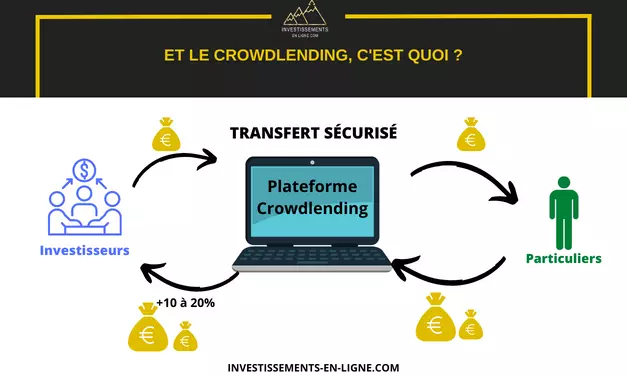

Crowdlending : Il s’agit d’une forme d’investissement où un groupe de personnes prêtent de l’argent à des particuliers ou des entreprises en échange d’intérêts, généralement via une plateforme en ligne. Les prêts P2P sont souvent utilisés pour financer des projets qui ne répondent pas aux critères de prêt des banques traditionnelles. Les investisseurs peuvent choisir les projets dans lesquels ils souhaitent investir et les plateformes de prêt P2P peuvent offrir des taux d’intérêts plus élevés que ceux offerts par les banques traditionnelles. C’est un mode de financement participatif qui permet aux investisseurs de prêter directement à des emprunteurs.

Emprunteur : Il s’agit de la personne physique ou morale qui reçoit un prêt d’une personne ou d’un groupe de personnes (prêteur) et qui est tenue de rembourser ce prêt selon les termes convenus dans le contrat de prêt. En général, les emprunteurs peuvent être des particuliers ou des entreprises qui cherchent à obtenir des fonds pour financer un projet ou une activité. Les emprunteurs sont généralement soumis à une vérification de crédit et à une analyse de solvabilité avant de recevoir le prêt.

Financement des factures ou affacturage (« Invoice Financing ») : Il s’agit d’une forme de financement où les entreprises empruntent de l’argent en garantissant les montants dus par leurs clients avec des factures commerciales. Cela permet aux entreprises de recevoir des fonds rapidement en utilisant les créances commerciales qu’elles détiennent comme garantie pour le prêt. Le processus implique généralement la vente de factures à une société de financement ou à une plate-forme de financement par prêt à base de factures, qui paie immédiatement une partie du montant de la facture, et l’entreprise rembourse le prêt en utilisant les fonds reçus par le client lorsque la facture est remboursée. Ce type de financement est souvent utilisé pour gérer les besoins de trésorerie à court terme des entreprises et accélérer leur cycle de trésorerie..

Garantie de rachat (« BuyBack Guaranty ») : Il s’agit d’une assurance généralement émise par l’initiateur du prêt à destination de l’investisseur pour un prêt identifié. Elle confirme à l’investisseur que l’initiateur du prêt rachetera le prêt s’il est en retard de plus d’un certain nombre de jours, généralement 60 jours. Cette garantie permet aux investisseurs de se protéger contre les risques liés à un défaut de remboursement. Elle peut être utilisée pour gérer les risques pour les investisseurs, les emprunteurs et les plateformes de prêt P2P.

Hypothèque de premier rang (« First ranking mortgage ») : Il s’agit d’un type de garantie qui donne à un prêteur le droit de saisir une propriété en cas de défaut de remboursement du prêt. La propriété est généralement vendue pour rembourser la dette, le prêteur de la première hypothèque est remboursé en premier, avant tous les autres créanciers. Cela signifie qu’il est considéré comme le prêteur le plus prioritaire lors de la vente de la propriété. Il est important de noter qu’il peut y avoir plusieurs hypothèques sur une propriété, chacune avec un rang différent qui détermine l’ordre de remboursement en cas de vente forcée.

Investissement automatique (« Auto Invest ») : Il s’agit d’un outil de trading automatisé qui permet aux utilisateurs de placer des ordres d’achat sur des prêts sur des plateformes de prêt P2P. Les utilisateurs peuvent prédéfinir des paramètres tels que le rendement souhaité, la durée du prêt, le risque, etc. Le robot de prêt effectue alors automatiquement les achats de prêts qui correspondent à ces critères. Cet outil peut aider les investisseurs à diversifier efficacement leur portefeuille de prêts, à automatiser les investissements et à éviter les erreurs humaines.

KYC (« Know Your Customer ») : Il s’agit du processus par lequel une entreprise vérifie l’identité de ses clients et évalue leur capacité à rembourser les dettes à long terme et les risques potentiels de malversations financières. Cela inclut généralement la vérification des informations personnelles de l’emprunteur, comme leur nom, leur adresse et leur numéro d’identification, ainsi que l’analyse de leur historique de crédit pour évaluer leur capacité à rembourser les dettes. Cela peut également inclure la vérification de leur situation financière actuelle et une évaluation de leur capacité à générer des revenus futurs. Cette analyse est utilisée pour évaluer les risques liés aux emprunts et pour protéger les intérêts des investisseurs et des prêteurs.

Loan to Value (LTV) : Il s’agit du rapport entre le montant du prêt et la valeur marchande de la garantie proposée par l’emprunteur. Un ratio LTV de 50% signifie que la valeur de la garantie est égale au montant du prêt, tandis qu’un ratio LTV de 80% signifie que la valeur de la garantie est de 25% inférieure au montant du prêt. Plus le ratio LTV est bas, plus la garantie est importante par rapport au montant du prêt, et cela est considéré comme plus favorable pour l’investisseur, car cela réduit le risque de perte en cas de défaut de remboursement.

Marché primaire : Espace dédié de la plateforme qui permet aux investisseurs d’acheter des prêts à des entreprises appelées initiateurs de prêts « loan originators ».

Marché secondaire : Espace dédié de la plateforme qui permet aux investisseurs d’échanger des prêts entre eux avant leur terme, parfois avec une remise ou une prime.

Prêt « Balloon » : Il s’agit d’un type de prêt dans lequel l’emprunteur paie des paiements mensuels plus bas pendant la durée du prêt, mais doit rembourser une somme plus importante à la fin de la durée du prêt. Cela permet à l’emprunteur de disposer de plus de liquidités pendant la durée du prêt, mais nécessite une gestion financière rigoureuse pour rembourser la somme restante à la fin. Il est important de noter que les remboursements différés pourraient entraîner des coûts plus élevés à long terme, car les intérêts s’accumulent sur la somme restante. Il est important de bien comprendre les modalités et les risques associés à un tel prêt avant de s’engager.

Prêt « Bullet » : Prêt à intérêts différés : Il s’agit d’un type de prêt dans lequel les intérêts sont payés périodiquement pendant la durée du prêt, mais le principal est remboursé à la fin de la durée du prêt. Cela permet à l’emprunteur de disposer de plus de liquidités dans l’immédiat, mais nécessite une gestion financière rigoureuse pour rembourser la somme principale à la fin. Il est important de noter que les intérêts différés pourraient entraîner des coûts plus élevés à long terme, car les intérêts s’accumulent sur la somme principale.

Prêt commercial : Il s’agit d’un type de prêt destiné aux entreprises pour financer leurs activités commerciales. Il peut être utilisé pour couvrir les dépenses courantes de l’entreprise, l’acquisition de biens ou d’équipements, l’expansion de l’entreprise, les obligations en suspens, etc. Les prêts professionnels peuvent être obtenus auprès de différents types d’établissements financiers, tels que les banques, les sociétés de financement, les sociétés de capital-risque, etc. Il est important de bien comprendre les modalités et les risques associés à un tel prêt avant de s’engager, et de consulter les conseillers financiers pour obtenir des informations détaillées sur les différentes options disponibles.

Prêt de développement (« Development Loan ») : Prêt permettant de financer un projet immobilier.

Prêt échelonné (« Instalment Loan ») : Il s’agit d’un type de prêt qui est remboursé selon un certain nombre de versements prévus. Le nombre minimum de paiements est généralement limité à deux. La durée du prêt peut durer de quelques mois à 30 ans. Les paiements mensuels comprennent une partie de remboursement du capital et une partie d’intérêts. Au fil du temps, la partie de remboursement du capital augmente et la partie d’intérêts diminue. Cela permet de rembourser le prêt dans son intégralité à la fin de la durée du prêt. Il est important de bien comprendre les modalités et les risques associés à un tel prêt avant de s’engager, et de consulter les conseillers financiers pour obtenir des informations détaillées sur les différentes options disponibles.

Prêt « Full Bullet » : Prêt dont les intérêts et le capital seront payés à la fin de la période de prêt.

Prêt sur salaire (« Payday loan ») : Il s’agit d’un type de prêt à court terme de petit montant, également appelé « avance de fonds ». Les prêts sur salaire exigent que l’emprunteur ait un revenu salarial et un compte courant. Le remboursement de ces prêts n’est pas nécessairement lié au salaire de l’emprunteur. Les paiements sont généralement prélevés directement sur le compte bancaire de l’emprunteur lors de la prochaine échéance de salaire. Les prêts sur salaire sont souvent utilisés pour couvrir des dépenses imprévues ou des urgences financières. Il est important de noter qu’ils peuvent avoir des taux d’intérêts élevés et que les remboursements peuvent être difficiles à gérer. Il est important de bien comprendre les modalités et les risques associés à un tel prêt avant de s’engager, et de consulter les conseillers financiers pour obtenir des informations détaillées sur les différentes options disponibles.

Principal : Le principal est le montant initialement investi dans un prêt à partir duquel les intérêts sont calculés. Il est souvent remboursé par les emprunteurs en plusieurs versements, généralement en même temps que les intérêts, au fil du temps. Ainsi, au fil des remboursements, le principal diminue. Il est important de noter que les remboursements de principal peuvent également être effectués en une seule fois à la fin de la période de prêt. Il est important de bien comprendre les modalités et les risques associés à un tel prêt avant de s’engager, et de consulter les conseillers financiers pour obtenir des informations détaillées sur les différentes options disponibles.

Retour sur investissement (« Return on investment (ROI) ») : Le rendement est une métrique financière utilisée pour évaluer l’efficacité d’un investissement en comparant les bénéfices obtenus à l’investissement initial. Il est généralement exprimé en pourcentage. Il peut être calculé de différentes manières selon le type d’investissement, mais en général, il est obtenu en divisant les bénéfices (revenus ou gains) par l’investissement initial. Le rendement est souvent utilisé pour comparer les différentes options d’investissement et pour évaluer la performance d’un investissement sur une certaine période de temps. Il est important de noter que le rendement n’est qu’une métrique parmi d’autres pour évaluer un investissement et il est important de considérer d’autres facteurs tels que les risques et les perspectives à long terme avant de prendre une décision d’investissement.

SEPA : Abréviation de « Single Euro Payments Area ». est un système de paiement qui permet de réaliser des virements et des prélèvements en euros de manière standardisée et efficace au sein de l’Union Européenne et d’autres pays adhérents. Il a été créé pour rendre les transactions transfrontalières en euros aussi simples et peu coûteuses que les transactions nationales, en utilisant des codes IBAN et BIC standardisés pour les comptes bancaires. Les virements SEPA sont généralement exécutés en un jour ouvrable, ce qui est plus rapide que les virements internationaux traditionnels. Les frais liés aux virements SEPA sont également généralement moins élevés que les frais liés aux virements internationaux. Il est important de vérifier avec sa banque pour connaitre les tarifs précis pour ces types de virement.

Taux de défaillance (« Default rate ») : Le taux de défaut est un indicateur de la performance de crédit d’une entreprise ou d’une plateforme de prêt P2P. Il mesure le pourcentage de prêts qui ont été déclarés en défaut par rapport à la valeur totale du portefeuille de prêts. Plus le taux de défaut est élevé, plus il y a de risque que les prêts ne soient pas remboursés et donc plus les investisseurs ont de risques. Un taux de défaut élevé peut indiquer que les prêts ont été accordés à des emprunteurs à risque ou que les critères d’octroi de prêts n’étaient pas suffisamment stricts. Il est donc important pour les investisseurs de vérifier le taux de défaut avant de placer de l’argent sur une plateforme de prêt P2P pour évaluer les risques associés à cette plateforme.

XIRR : La fonction TRI (Taux de rendement interne) est utilisée pour calculer le rendement attendu d’un investissement en tenant compte des flux de trésorerie futurs irréguliers. Cette fonction permet de déterminer si un projet ou un investissement est rentable en comparant le rendement attendu avec un taux de rendement minimal acceptable. Elle est souvent utilisée pour évaluer les investissements dans les projets immobiliers, les entreprises en démarrage et les projets d’infrastructure. La fonction TRI est généralement utilisée en combinaison avec d’autres indicateurs financiers pour évaluer la rentabilité d’un investissement, comme le taux de rendement interne (TRI) ou le taux de rentabilité (TR).

{kind=link}